Future Social Security Benefits – Scheduled vs. Payable Benefits

เงินสวัสดิการประกันสังคมที่ตั้งจ่ายไว้กับ ที่เงินที่สามารถจ่ายให้ผู้รับผลประโยชน์ได้ในอนาคต

เล่าเรื่องด้วยภาพกับสวัสดิการเงินเกษียณจากสำนักงานประกันสังคมของอเมริกา. เรื่องนี้น่าสนใจมากเพราะ คนเกษียณในอเมริกามากกว่าครึ่งไม่มีสวัสดิการใด ๆ เลยนอกจากเงินจากสำนักงาน social security administration to receive social security benefits เรื่องจริงที่ไม่ใช่นิยาย หลายๆ คนคงพอจะทราบดี. เงินจากสำนักงานก็ใช่ว่าจะมากมาย แต่ถ้าคนอยู่แบบพอเพียง ไม่มีหนี้สินก็พออยู่ได้ค่ะ เช่นไม่มีภาระผ่อนบ้าน ไม่มีหนี้เครดิตการ์ด รับเงินเกษียณอย่างเดียวเดือนละ 2000 คนแก่ก็อยู่ได้. ปกติคนที่จะได้รับเงินเดือนละ สองพันนั้นก็ทำงานรายได้ก็ต้องพอสมควรนะคะ ใช่ว่านำส่ง เงินเดือนค่าจ้าง เดือน ละ 800-1000 จะได้รับเงินเท่านี้. คนเหล่านี้ที่นำส่งน้อยก็จะได้รับน้อยไปตามอัตราส่วนนะคะ. อยากรู้ว่าเท่าไรก็ให้คุณ ๆ ลงทะเบียนกันนะคะ พอคุณมีเครดิต ตัวเลขจะโผล่มาให้เราได้ดูชมกันไปเลย.

เอกสารที่อ่านมาก็เป็นข้อมูลจากสำนักงานโดยตรงค่ะ ไม่ได้ไปแปลมาจากข่าวสารใด ๆ สำนักงานได้ทำข้อมูลนี้ เดือนมีนาคม 2015 ก็ สี่ปีที่ผ่านมา ทราบว่าจะมีออกมาอีก ปี 2019 แต่ยังไม่เห็นค่ะ รูปภาพที่นำส่งให้ดูเป็นของปี 2015 นะคะ. เนื่องจากข้อมูลเยอะมาก ในเอกสารจากแหล่งที่มา เราอ่านมาให้สรุปคร่าวๆ นะคะ ไม่ได้บอกทุกสาเหตุที่ทำยังไงรัฐบาลไม่พอจ่าย. ตามสถิติ ได้ระบุเกี่ยวกับอัตราการเกิดของคนลดลงค่ะ จากเคยครอบครัวละ 4 มาเหลือ 3 2 1 ทำให้ คนที่เติบโตในวัยทำงานลดลง พอคนทำงานลดลง สำนักงานก็มีรายได้น้อยลง แต่คนรุ่นก่อน ๆที่ มาจาก แม่หนึ่งคนมีลูก 4 คนก็เข้าวัยเกษียณเริ่มรับเงินสวัสดิการ ขณะคนทำงาน 2 3 1 คน อัตราส่วนรายได้ก็ต่ำกว่ารายจ่ายค่ะ. มันเป็นปกติ เหมือนคุณทำงานนะคะ คุณรายได้เดือน ละ 5000 ทำงานสองคนผัวเมียรายได้เดือนละ 10000 และมีค่าใชจ่ายประจำที่ 5000 คุณก็มีเงินเก็บที่ 5000 ถ้าคู่สมรสคนใดคนหนึ่งหยุดทำงานรายได้ก็ลดลงเหลือ 5000 เป็นผลให้ฐานะครอบครัวเริ่มติดลบ เอาของเก่ามารับประทาน พอเอาของเก่ามารับประทานเยอะ ๆ ของมันก็หมดสิคะ พอหมดก็หมดละค้า เว้นแต่ว่าคุณหาทางออกใหม่โดยหารายได้เพิ่มจากแหล่งต่างๆ.

เงินที่จ่ายออกไปยังผู้รับผลประโยชน์นั้น เป็นเงินจากกองทุนหรือ trust fund ถ้าเงินหมดในกองทุนแล้ว ก็ไม่มีเงินต่อ เว้นแต่รัฐบาลจะเพิ่มรายได้ค่ะ รายได้ คือ คนมาทำงานนำส่งมากขึ้น ให้พอจ่ายให้คนเกษียณค่ะ.

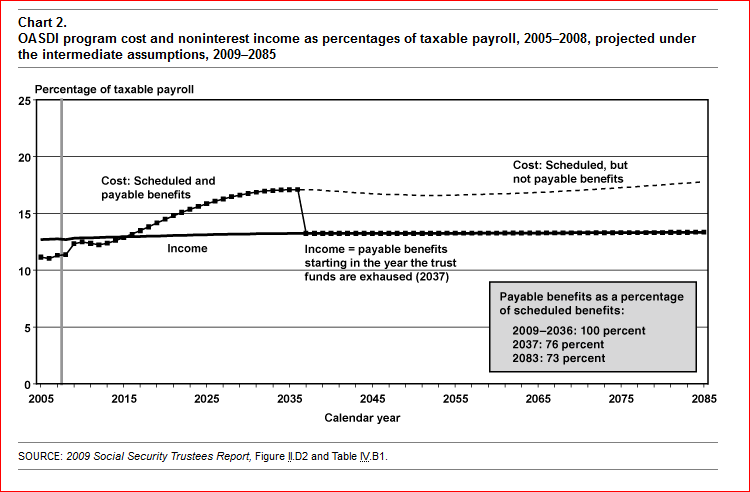

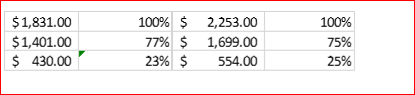

จากสถิตินะคะ จากปัจจุบัน จนถึงปี 2030 ตอนนี้ก็ 2019 อีก 11 ปี คนที่เกษียณยังคงได้รับสิทธิเต็มที่ 100 เปอรเซ็นอยู่ค่ะ. พอปี 2031-2050 อีก 20 ปีต่อไปคนจะได้รับที่ประมาณ 77 เปอรเซ็น และปี 2051 – 2070 ก็จะได้รับที่ 75 เปอรเซ็นนะคะ.

หลังปี 2070 อีก 50 ปีข้างหน้านี่ไม่ทราบเหมือนกันค่ะ คงต้องรอดูรายงานที่จะออกมาภายในปีนี้ดูว่าผลจะออกมายังไงนะคะ.

Comments from author:

*มีการออกมจากหลายๆ แหล่ง ไม่ใช่แค่รอรับสวัสดิการอย่างเดียว*

การออมจากหลายๆ แหล่ง เช่น กองทุนรีไทมเม้นโครงการต่างๆ หรือเพนชั่นจากรัฐบาล คนที่ติดตามอ่านฟอรัมประจำจะรู้รีไทมเม้นมีมากหมายหลายแบบ 401(k), IRAs, 403b, 405, SEP IRA, Simple IRA, government pension., military pension. การออมต่างๆ ก็พวกมีการเล่นหุ้น การซื้อทรัพย์สินไว้เก็งกำไร เช่นบ้าน อสังหาต่าง ๆ เก็บไว้ สิ่งเหล่านี้เมื่อเวลาผ่านไป มูลค่ามีแต่จะเพิ่มขึ้น (ยกเว้นหุ้นบางตัว). เรื่องนี้ก็แล้วแต่ความชอบส่วนบุคคลนะคะ บางคนอยู่มาค่อนชีวิตมีแค่บ้านก็มีสุขละคะ บางคนอายุ 20 ต้น ๆ ก็ดิ้นรน ทำงานสองสามที่เพื่อที่จะได้สร้างตัวแบบรวดเร็ว หนักเอาเบาสู้ พอเห็นแบบนี้คุณจะนึกภาพออกว่าคนไหน ที่จะเกษียณได้เร็วและ มีความพร้อมมากกว่ากัน Comfortable life is defined by your happiness อันนี้เป็นความเห็นส่วนตัวค่ะ ชีวิตที่สะดวกสบายนั้นขึ้นอยู่กับความสุขและความพึงพอใจของแต่ละท่านนะคะ.

*ไม่เคยทำงานอยู่บ้านเฉย ๆ อายุยังน้อย ก็ควรจะคิดใหม่ทำใหม่*

หลายๆ คนแต่งงานมากับอเมริกันที่อยู่ในวัยเกษียณ มีลูกด้วยกัน รับสวัสดิการต่างๆ ขณะที่คู่สมรสอยุ่ในวัยเกษียณ พอลูก ๆ โตอายุ 18 สวัสดิการก็หมด ถ้าเกิดคู่ชีวิตจากไป สวัสดิการก็หมด ภรรยาต้องรอจนอายุ 60 ถึงจะได้รับในกรณีหม้าย. ทีนี้จะทำยังไง ภรรยาอายุแค่ 40 เหลืออีก 20 ปีจะ ทำมาหากินไรรึ ลูกก็โตแระ. ให้ทบทวนค่ะ ถ้าอยากอยู่อเมริกาแบบสบายๆ เพราะจะหวัง อายุ 60 รับเงินแม่หม้ายพ่อหม้าย ก็ไม่ใช่จะได้รับเต็มที่ แล้วถ้าเกิดแต่งงานกับคนที่รับสวัสดิการไม่ได้เยอะแยะมากมาย ชีวิตปลั้นปลายก็ลำบากค่ะ. ควรจะขยับขยายไปเรียนต่อ ถ้าภาษาอังกฤษดีอยู่แล้วก็หางานทำ ต่อยอดต่อไปค่ะ ไม่งั้นก็ลำบาก. ยกเว้นบ้านที่ไทยรวยนะคะ กลับไปก็มีอันจะกิน อันนี้ก็เอาที่คุณคิดว่าเหมาะสมกับชีวิตนะคะ. มีค่ะคนที่ฐานะร่ำรวยอยุ่แล้วที่ไทย ไม่ต้องเดือดร้อนทำงานใด ๆเลย ก็มีกิน. อ้าวแล้วคนที่ไม่มีไรนี่ทำไง บ้านช่องห้องหอที่ไทยก็ไม่มี ถ้ามีก็เป็นของครอบครัวจะแบ่งกับพี่ ๆ น้อง ๆ ก็ลำบากเข้าไปอีก. โอกาสเยอะแยะที่อเมริกาคะ คนอยากมาทำงานเยอะ ๆ ขนาดค่าแรงขั้นต่ำ ถ้ารู้จักประหยัด อดออม ก็เก็บเงินทองได้หมดนะคะ.

**มุมมองของผู้เขียนเองมองว่า การได้รับเงินสวัสดิการนั้นให้ถือว่าเป็นกำไรค่ะ ก็ใช่คะ ถ้าจะมองว่าเงินของฉัน ฉันนำส่งฉันมีสิทธิได้สิ ขนาดนั้นก็คงต้องไปฟ้องรัฐบาลเอานะคะ ขอให้ชนะละกันนะคะ ฟ้องรัฐบาล. หลาย ๆ ครั้ง เรื่องของนโยบายต่าง ๆ มันก็ไกลเกินเราเอื้อม เราก็ชนกลุ่มน้อยในอเมริกาเท่านั้น แม้ว่าจะนำส่งเงินภาษีแบบเต็มที่ก็ตาม. เงินที่เราจ่ายๆ กันไปวันนี้ก็เอาไปจ่ายให้คนสูงวัยที่เขารับสวัสดิการกันอยู่นะคะ ไม่ได้สูญหายกันไปไหน ผลัดกันทำหน้าที่ เราอาจจะเสียเปรียบบ้าง พอเราถึงวัยเกษียณแล้วไม่ได้เงินนั้นแบบเต็มเม็ดเต็มหน่วย คิดบวกเข้าไว้ค่ะ ทุกอย่างเปลี่ยนแปลงตลอดเวลา คงไม่มีใครปล่อยให้เงินนี้หมดไปหรอกมั๊งค่ะ ใครจะไปรู้ชิมิ. เก็บเงินเองดีที่สุดค่ะ เก็บมากเราก็สบาย . เอ๊ะ แต่เราจะเงินไหนมาเก็บละคะ ถ้าเราไม่เข้าสู่ตลาดแรงงาน ไปเรียนรู้อะไรใหม่ ๆ เรียนรู้โลกกว้าง งั้นก็ขุดคู้อยู่ในกรงเงินกรงทองกันต่อไปละค้า (พูดว่ากบในกะลาค่อนข้างน่าเกลียด ต้องรักษามารยาทนิดหนึ่ง). บุญวาสนาของแต่ละคนทำมาไม่เท่ากันนะคะคุณ ต้นทุนแต่ละคนก็ต่างกัน แต่คุณนะคะ เป็นตัวกำหนดคุณไม่ใช่โชควาสนา ไม่ใช่สามีที่ร่ำรวยหรือรวยน้อยมาก. (เอ๊ะ J อาจจะไม่จริงทั้งหมดเนอะ)

***ถ้ามีข่าวสารอะไรคืบหน้าจะแจ้งให้ทราบต่อไปคะ ขอให้ทุกคนมีเงินออมที่พอเพียงกันทั่วหน้าค่ะะ**

ที่มา : Program Explainer Scheduled vs. Payable Benefits & The Future Financial Status of the Social Security Program

เรียบเรียงโดย : แหวนเพ็ชร วังคีรี โรลล์, ผู้สอบบัญชีรับอนุญาต (ไม่ใช่ทนาย)

วันที่ : วันอังพฤหัสบดีที่ที่ 25 เมษายน 2561 (ผ่านการครบรอบการยืนภาษีปกติมาแล้ว ยังไม่สายนะคะ ยังยื่นภาษีออนไลน์ได้ถึง 15 ตุลาคม)

Disclaimer: คำเตือนสำหรับผู้อ่าน

Practitioners advising clients on the financial and tax consequences of entity alternatives is not viewed as a practice of law. การให้คำปรึกษาแก่ลูกค้าถึงเกี่ยวกับทางภาษีอากรและการเงินเกี่ยวกับโครงสร้างกิจการ ไม่ถือว่าเป็นการให้ทำปรึกษาด้านกฏหมาย

**I am not an attorney, this article is only for information and comments about investment and taxes.**

**ดิฉันไม่ใช่ทนายค่ะ บทความนี้ทำเพื่อเผยแพร่ข้อมูลเกี่ยวกับกฏหมายภาษีอากรและเกี่ยวกับการลงทุนเท่านั้น.**